A possibilidade da compra do novobanco por dois bancos que operam no mercado nacional já faz soar alarmes junto de vários responsáveis do setor financeiro. A instituição financeira liderada por Mark Bourke «está enxuta» e há certezas «sobre a qualidade dos ativos e tem boa rendibilidade», no entanto, mas várias vozes alertam para o facto de a junção com o BCP ou com a Caixa Geral de Depósitos criar «um verdadeiro monstro financeiro» no mercado nacional, o que iria provocar um problema de consolidação, com a Autoridade da Concorrência a ser chamada a avaliar este dossiê.

Perante este cenário, há quem acredite que a banca francesa está melhor posicionada para vir comprar o novobanco, com especial enfoque para o Crédit Agricole e o BNP Paribas. «São dois dos maiores bancos da Europa que não põem problemas de concentração e que olham para a instituição financeira e para o mercado português com interesse», diz fonte do setor financeiro.

E não hesita: «As melhores hipóteses vêm de Franca, os italianos estão ocupados entre si e a comprar bancos na Alemanha e os espanhóis já tem uma quota excessiva e nada saudável e ou os compradores não estão presentes em Portugal e no retalho e podem olhar para o banco como um investimento bom ou então só vêm aumentar o nível de concentração e não é boa ideia».

Os dois estão presentes no mercado português e já dominam cerca de 70% do crédito ao consumo. O BNPParibas controla a Cetelem em Portugal, enquanto o Crédit Agricole detém o Credibom. «O primeiro tem uma presença importante no mercado de crédito, nomeadamente automóvel, mobiliário e no chamando crédito instantâneo. O negócio em retalho seria complementar ao negócio que já têm. Já o segundo esteve presente 17 ou 18 anos no nosso país durante uma participação no BES. Há uma ligação que não se perdeu. E hoje o Credibom é uma operação altamente lucrativa», salienta.

Problema de consolidação

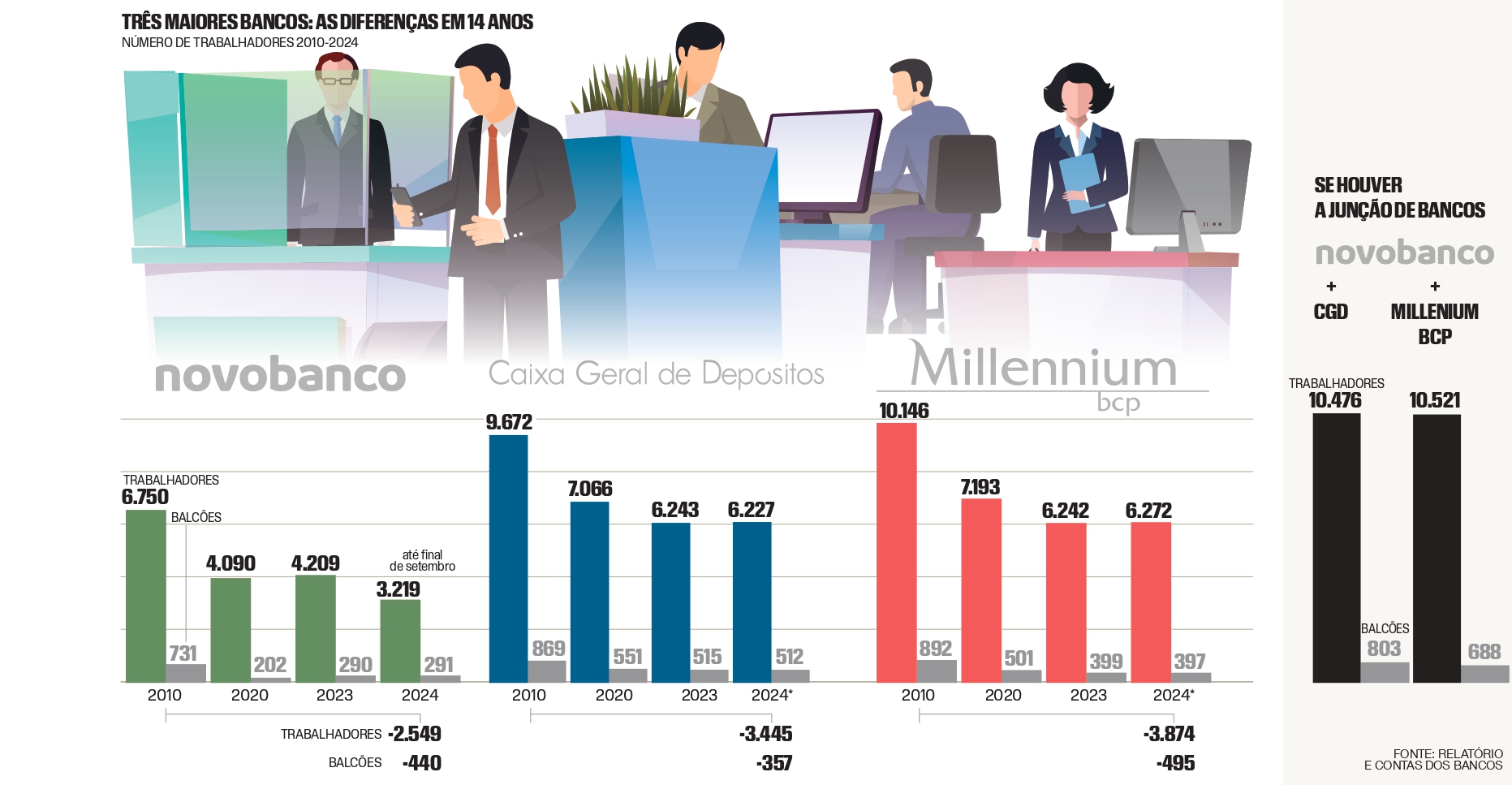

As dores de cabeça são maiores no que diz respeito a uma operação por parte dos bancos a operar no mercado nacional. E os números falam por si. O novobanco contava até ao final de setembro do ano passado com 3.249 trabalhadores e com 291 balcões. Uma estrutura que pode engrossar com a fusão com a Caixa Geral de Depósitos, dando lugar a 10.476 trabalhadores e a 803 balcões ou com o BCP que passaria a contar com 10.521 trabalhadores e 688 balcões. «Se até, a crise do subprime, esta dimensão de estrutura faria sentido, agora com a redução do número de trabalhadores e agências e com a aposta dos bancos nos serviços de homebaking não tem espaço para tal dimensão. Uma possível fusão com qualquer uma das instituições financeiras teria de passar por um verdadeiro emagrecimento, que se traduziria inevitavelmente por saída de trabalhadores e por fecho de balcões», admite fonte do setor.

Aliás, recorda que este tem sido o caminho seguido pelos bancos desde que se viram a braços com prejuízos e com a crise do crédito. Também a Autoridade da Concorrência terá uma palavra a dizer no que diz respeito à concentração do setor.

É certo que a Caixa Geral de Depósitos tem sido apontado como um dos potenciais interessados. No entanto, a compra do novobanco por parte do banco terá «consequências sistémicas», como já veio alertar Mário Centeno, acenando com o peso do banco público no setor nacional, reconhecendo, no entanto, que vê ver mais vantagens numa entrada em bolsa por parte da instituição. «A consolidação é um tema em que tem de ser o mercado a decidir», disse o governador do Banco de Portugal, apelando a que os operadores do setor tenham «cautela e cuidado», para não pôr em causa os resultados alcançados pelo sistema financeiro português, no que diz respeito à constituição de almofadas de capital, aumento da liquidez e redução dos custos.

Recorde-se que há duas hipóteses a serem estudadas pela Lone Star: uma oferta pública inicial (IPO, na sigla em inglês, ou uma entrada em bolsa) ou a venda direta do novobanco a um concorrente. E o ministro das Finanças, Joaquim Miranda Sarmento, já veio dizer que a Lone Star pretende dispersar entre 25% e 30% do capital da instituição financeira em bolsa, uma informação que ainda não foi confirmada pelo fundo norte-americano.

No entanto, fonte do setor diz ao nosso jornal que tem havido uma pressão por parte da administração da Caixa junto do ministro das Finanças para vir a adquirir 20% da instituição financeira, mas a ideia é ir todos os anos comprando mais 10%. «A Caixa tem capacidade e, por outro lado, vai ver a administração reconduzida, logo conseguiria gerir a operação, no entanto, o problema é que ficávamos com quotas de mercado em alguns segmentos acima dos 60%, o que significaria uma grande concentração, mas também representaria preços mais altos, maiores margens e com prejuízo para os clientes». E acrescenta: «Seria uma coisa absolutamente bizarra, típico de um país de terceiro mundo e não um país de primeira grandeza».

Outra hipótese é o BCP. Miguel Maya admitiu recentemente que poderia avançar para a compra, desde que o preço fosse « adequado» e se criasse «valor para os acionistas». O CEO da instituição financeira defendeu ainda que «para o BCP ou qualquer outro banco, a fazer sentido [avançar para a compra do novobanco] seria numa lógica de consolidação para ir buscar eficiências de produto e operativas».

Ainda assim, considerou que «não é fundamental para a estratégia» do BCP. «Temos uma quota de 20% de mercado, uma eficiência muito elevada, já em patamares adequados, temos um rigor de gestão de capital, só fazemos investimentos se criarem inequivocamente valor para o banco».

No entanto, a mesma fonte ligada ao setor referiu que o BCP não tem dinheiro para avançar com uma operação desta magnitude e que só conseguiria avançar se fizesse se fosse em fusão, mas entende que a Lone Star «não está num negócio de fusões, está num negócio de receber dinheiro».

O Nascer do SOL já tinha avançado que novobanco tenha uma valorização à volta dos seis mil milhões. É certo que a este montante é preciso retirar mil milhões de dividendos que foram retidos e que vão agora ser distribuídos aos acionistas e mais mil milhões relativos à participação do Estado e do Fundo de Resolução. «Ainda vão conseguir vender por quatro mil milhões de euros e apesar de a operação estar concentrada em Portugal tem um maior potencial de valor do que o BCP porque o BCP está na Polónia e em Moçambique, é um aglomerado gigantesco e a Polónia é um poço sem fundo que tem vindo a penalizar a atividade do banco. Tudo junto, o BCP é três vezes maior do que o novobanco e os resultados líquidos só ficam 10% acima. Hoje o novobanco vale tanto ou mais do que o BCP», admitiu uma fonte.

Um valor bem longe do que foi acordado no momento da venda dos 75% ao fundo norte-americano Lone Star, em outubro de 2017, em que se comprometeu em realizar injeções de capital de mil milhões de euros – 750 milhões no fecho do negócio e mais 250 milhões até ao final desse ano. Os restantes 25% ficaram nas mãos do Fundo de Resolução e não poderia alienar a operação durante três anos.

Espanhóis afastam aquisição

Para já, opinião diferente tem o Santander. O CEO do banco já excluir o crescimento por aquisições em Portugal, reconhecendo que também que seria «estranho» que a CGD comprasse um banco privado ficando com mais de um terço do mercado.

E quanto à operação no mercado nacional, Castro de Almeida salienta que «a estratégia em Portugal é clara, é de crescimento orgânico. Não está no nosso radar crescer por aquisições», referindo que «há potencial no mercado português para continuar a crescer».

O que é certo é que a possível venda do novobanco poderá voltar a pôr em cima da mesa a questão dos bancos que atuam em Portugal estarem, na sua maioria, em mãos estrangeiras. Apenas a Caixa Geral de Depósitos, o Banco Montepio e o Crédito Agrícola têm capital nacional e contam com cerca de 30% de quota de mercado, o que significa que poderá novamente voltar a ser debatido se faz sentido ter os restantes 70% de quota de mercado em esfera estrangeira.

Estas preocupações chegaram a ser debatidas em 2016 e deram origem a um manifesto que ficou conhecido como sendo contra a espanholização da banca. O documento foi assinado por empresários, banqueiros e outras personalidades que pretendiam combater a ‘transferência’ para Madrid dos centros de decisão sobre o financiamento da economia nacional, em que os principais rostos do movimento eram o empresário Alexandre Patrício Gouveia e o antigo banqueiro João Salgueiro, que entretanto morreu. Na altura, Salgueiro chegou a admitir que que o problema não eram os espanhóis, mas a concentração do capital da banca numa única origem.